Σε ευρεία σύσκεψη που πραγματοποιήθηκε με τη συμμετοχή Καταναλωτικών Οργανώσεων, της Ένωσης Ελληνικών Τραπεζών και άλλων εμπλεκόμενων φορέων, παρουσιάστηκαν στατιστικά στοιχεία που αποτυπώνουν τι έχει γίνει μέχρι σήμερα με τον νόμο για τα υπερχρεωμένα νοικοκυριά.

Οι αιτήσεις για εξωδικαστικό συμβιβασμό έχουν φτάσει στις 40.000 ενώ οι αιτήσεις στο δικαστήριο στις 26-28.000. Από αυτές, στο ακροατήριο έχουν φτάσει μόλις 5.000. Εχουν παρθεί αποφάσεις για 3.000 και από αυτές οι μισές έχουν απορριφθεί άλλες για τυπικούς και άλλες για ουσιαστικούς λόγους ενώ οι υπόλοιπες μισές έχουν ευεργετικό αποτέλεσμα για τους δανειολήπτες.

Από τις αιτήσεις που έγιναν δεκτές μόλις στο 0,01% έγινε ολική διαγραφή χρεών. Περισσότερες από τις μισές κατέληξαν σε μερική διαγραφή της οφειλής επειδή ο δανειολήπτης ήταν κάτοχος περιουσιακών στοιχείων (κατοικία). Οι υπόλοιπες υποθέσεις κατέληξαν σε κούρεμα του συνολικού χρέους κατά 60% μέσο όρο.

Από τις αιτήσεις που απορρίφθηκαν το 10% έγινε για λόγους ουσίας, δηλ. δεν εμπίπτουν στην εφαρμογή του νόμου. Όμως το υπόλοιπο 40% απορρίφθηκε, προσέξτε, για τυπικούς λόγους, δηλ. για λάθη στη διαδικασία. Το ποσοστό είναι τρομερά υψηλό και δείχνει για άλλη μια φορά ότι η διαδικασία υπαγωγής στο νόμο είναι πολύπλοκη και θα πρέπει να γίνεται από έμπειρους επαγγελματίες. Το 40% των απορριφθέντων συνεχίζει την περιπέτειά του, αυξάνοντας το συνολικό κόστος και έχοντας την αβεβαιότητα για μια νέα απόρριψη ενός νέου λάθους, το οποίο στη τελική μπορεί να τους οδηγήσει να χάσουν το σπίτι τους. Προσοχή σε ποιόν θα εμπιστευθείτε το σοβαρότατο πρόβλημα της υπερχρέωσης.

Η Εταιρεία μας "virvilis financial solutions ltd", συνεχίζει να έχει το απόλυτο 100% επιτυχία σε όλες τις υποθέσεις που έχει αναλάβει λόγω της τεράστιας εμπειρίας των στελεχών μας και της υπευθυνότητας που αντιμετωπίζει την κάθε υπόθεση με έμφαση στη κάθε λεπτομέρεια που μπορεί να κρίνει την έκβαση.

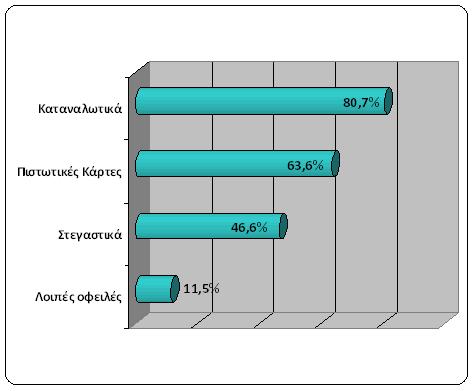

Ποσοστά αιτήσεων στις οποίες υπάρχουν τα συγκεκριμένα είδη απαιτήσεων/οφειλών

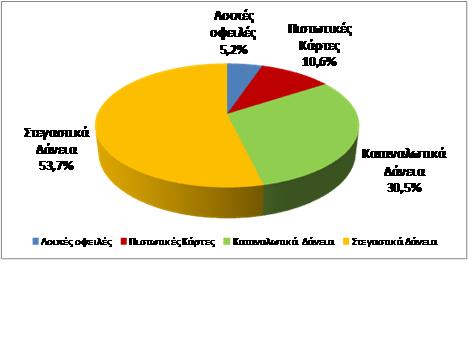

Ύψος Οφειλών (%) ανά αιτία απαίτησης

Οι προτάσεις που κατέθεσε στη σύσκεψη ο Συνήγορος του Καταναλωτή, έχουν ως εξής:

Να περιοριστεί με νομοθετική παρέμβαση η έννοια του «δόλου» στο άρθρο 1 παρ. 1 του νόμου, που προβλέπει «μόνιμη αδυναμία που δεν δημιουργήθηκε από δόλο του δανειολήπτη». Δεδομένου ότι τα πιστωτικά ιδρύματα έχουν τη δυνατότητα ελέγχου της πιστοληπτικής ικανότητας του δανειολήπτη, δεν νοείται δόλος, κατά την υποβολή αιτήματος λήψης δανείου, εκτός, αν αποδειχθεί ότι ο δανειολήπτης προσκόμισε πλαστά στοιχεία, προκειμένου να λάβει το δάνειο. Επομένως, τυχόν δολιότητα θα πρέπει να εξετάζεται μόνο για την περιέλευση σε αδυναμία πληρωμής, προκειμένου να υπαχθεί στις διατάξεις του παρόντος.

Στη ρητή εξαίρεση της παρ. 2 του άρθρου 1 του νόμου θα πρέπει να συμπεριληφθούν και χρέη που προκύπτουν από λοιπές συμβάσεις Αστικού Δικαίου, π.χ. χρέη από δανεισμό, διατροφή, μισθώματα κ.α.

Η τετραετία, που προβλέπεται για τις καταβολές του άρθρου 8 παρ. 2 θα πρέπει να επιμηκυνθεί στα έξι ή ενδεχομένως και στα οχτώ χρόνια και να είναι στην ευχέρεια του δικαστή να αποφασίσει για τη διάρκεια, λαμβάνοντας υπόψη του και την πρόταση του οφειλέτη.

Το ίδιο θα πρέπει να γίνει και για τον προσδιορισμό της περιόδου τοκοχρεολυτικής εξόφλησης της συνολικής οφειλής του άρθρου 9 παρ. 2, ήτοι προτείνουμε να προβλεφθεί επιμήκυνση της εικοσαετίας στα σαράντα χρόνια και να μπορεί ο δικαστής να αποφασίσει, μέσα σε αυτό το πλαίσιο, για το ακριβές χρονικό διάστημα των καταβολών, αφού λάβει υπόψη του και την ηλικία του δανειολήπτη.

Προτείνεται, στο άρθρο 9 του νόμου για τη ρευστοποίηση, να γίνει υποχρεωτική η πρόταση από τους πιστωτές προσώπου ως εκκαθαριστή, για να μην καθυστερεί η διαδικασία, δεδομένου ότι οι πιστωτές δεν προτείνουν συγκεκριμένο πρόσωπο ως εκκαθαριστή, ενώ οι εκκαθαριστές που διορίζονται από τον κατάλογο πραγματογνωμόνων του Δικαστηρίου συχνά προβαίνουν σε αποποίηση του διορισμού τους.

Θα πρέπει να προβλεφθεί ρητά ότι οι συνέπειες της δόλιας απόκρυψης του άρθρου 10 για το καθήκον ειλικρινούς δήλωσης θα αφορούν και στη δήλωση του δανειολήπτη για τις μεταβιβάσεις εμπραγμάτων δικαιωμάτων επί ακινήτων την τελευταία τριετία και για την εισοδηματική κατάσταση του συζύγου του, που προβλέπει το άρθρο 4 παρ. 1 και 2.

Η Εταιρεία μας λειτουργεί καθημερινά από τις 09.00 έως τις 21.00 και Σάββατο.

Οι Οικονομολόγοι και Νομικοί μας, είναι πάντα πρόθυμοι να σας συμβουλεύσουν για το πως θα βγείτε από το οικονομικό αδιέξοδο και πως θα αντιμετωπίσετε οριστικά τα υπέρογκα χρέη, τα οποία οι συνεχείς μειώσεις των αποδοχών και η ανεργία κάνει δυσβάσταχτα...

Ουσιαστική Λύση μπορεί να δώσει μόνο η Δικαιοσύνη μέσα από μια σωστή και υπεύθυνη διαδικασία.

Εμπιστευθείτε μας.

Όσοι μας εμπιστεύθηκαν, τους βγάλαμε από το οικονομικό αδιέξοδο.

Αρπάξτε τη δεύτερη ευκαιρία!

;)